‘알아두면 유용한’ 2018년 개정세법 주요 조항

작성자

그늘집

작성일

2018-01-21 10:48

조회

13080

2017년 개인 및 사업체 소득분 세금보고할 때 유념해야 할 2018년도 개정세법 주요 조항들을 살펴보면 대략 다음과 같다.

1. 연방정부와 CA 주정부의 세율 및 택스 브래킷(Tax Rate & Tax Bracket)

2017년도 소득세를 계산할 때 적용되는 연방 정부 세율및 세율구간은 기혼부부 공동세금보고(Married Filing Jointly: MFJ)인 경우 연소득이 18,650달러 이하일 때 소득의 10퍼센트이며 연소득이 18,651달러 이상 7만5,900달러 이하일 때 1,865달러 + 18,650달러 초과분의 15퍼센트, 연소득이 75,901달러 이상 153,100달러 이하일 때10,452.50달러 +75,900달러 초과분의 25퍼센트이다. 보다 자세한 내용은 연방정부 세율의 경우, 웹사이트 www.irs.gov/pub/irs-pdf/p17.pdf 들어가서 268쪽을 찾아보면 모든 경우의 ‘2017 Tax Rate Schedules’을 알아낼 수 있고, 주정부 세율의 경우, 웹사이트 www.ftb.ca.gov/form/2017-California-Tax Rates-and Exemption.shtml 들어가서 ‘ individual income tax rate’를 입력하면 모든 경우의 관련 자료가 나타난다.

그런데 금년 1월 1일부터 본격적으로 적용되는 새 개정세법안(the Tax Cuts and Jobs Act:TCJA)에 따르면 2018년부터 7년간 한시적으로 적용되는 새 연방정부 의 MFJ세율 및 택스 브래킷은 대략 다음(도표 A)과 같다.

2. 개인 또는 피부양자 소득공제(Personal/ Dependent Exemption)

연방정부는 1인당 4,050달러의 소득공제 혜택을 주고 있는데 이 경우 반드시 사회보장제도번호(Social Security Number)를 제시해야 한다. 한편 CA 주정부는 연방정부처럼 소득공세(Exemption) 조항을 두지 않고, 대신 주소득세 크레딧(CA Exemption Credit) 형태의 감세조항을 두고 있는데 독신자/ 기혼 개별신고자/ 세대주 등에게는 1인당 114달러, 부부 공동 신고자/ 미망인에게는 228달러, 피부양자에게는353달러, 맹인이거나 65세 이상인 경우 추가로 각각114달러를 감세해준다.

단, 미 국세청과 CA주정부는 고소득자에 대해서는 상기 소득면제 조항의 혜택과 아래 항목별 공제혜택을 점진적으로 감소시키고 있음을 유의해야 한다.

그런데 금년 초부터 발효되기 시작한 새 연방정부 개정세법(TCJA)에 따르면 개인 숫자에 근거한 소득공제(Exemption)를 2017년도 소득세 계산할 때만 반영하고 개정전에는 한 사람당 4,150달러씩을 허용키로 예정했으나 2018년도 소득분 신고때부터는 더이상 허용하지 않기로 했다. 그 대신에 연방정부 세금계산시에는 영업활동을 하는 경제인들의 가정에 세법상 유리하도록 그 영업상의 이익에 대해 대략 20% 정도를 소득공제해 주는 새 조항이 생겼는데 이를 유자격 영업이익창출 소득감면(Deduction for Qualified Business Income:QBI Deduction)이라 한다 . (차후 자세히 설명할 것임)

3. 표준 공제(Standard Deduction)와 항목별 공제(Itemized Deduction) 선택

우선 각 납세자들의 표준공제액을 살펴보면 부부 공동보고 또는 미망인의 경우 연방정부는 12,700달러, CA 주정부는 8,472달러를 소득공제시켜주며 기혼자로서 65세 이상 또는 맹인인 경우 연방정부는 각각의 경우 1,250달러씩 추가 소득공제된다. 그러나 CA 주정부는 이러한 추가 소득 공제 조항이 없다. 또한 미혼자로서 65세 이상이거나 맹인인 경우 연방정부는 각각의 경우 1,550달러씩 추가 소득공제되나 CA 주정부는 이 조항에 대해 역시 아무런 소득공제 혜택을 제공하지 아니한다.

한편, 금년초에 도입된 새 개정세법(TCJA)은 항목별 소득공제 조항들을 대폭 삭감하는 대신에 표준공제액을 거의 2배로 늘리고 이를 2018년도 소득분 신고할 때부터 적용하기로 했다. 따라서 내년도에 2018년도 소득분 신고시 표준공제액은 기혼부부 공동보고이거나 미망인의 세금보고시 각각 24,000 달러(당초 예상액: 13,000달러)를 소득공제 받게된다.

4. 스케줄 A(Itemized Deduction)상의 항목별 소득공제 조항들

의료비 소득공제를 받기 위해서는 2017년 당해연도 의료비 지출이 최소한 연방정부 산출 AGI(수정 총소득)의 7.5퍼센트(2016년도에는 10퍼센트였음: 2018년도에도 7.5퍼센트 , 그리고 그 후에는 다시 10퍼센트로 상향조정되었음)를 초과해야 하며 오로지 그 초과분에 한하여 소득공제가 가능하다. 제반 기타 경비(Miscellaneous Expense) 소득공제도 최소한 연방정부 AGI의 2퍼센트를 초과해야 소득공제가 가능하다.

대개의 경우, 항목별 소득공제의 혜택을 가장 많이 창출해 주는 항목들이 바로 주택담보 주택구입 융자금 이자비용(Home Purchase Mortgage Interest Expenses)과 주택부동산 보유세(Property Tax) 납부금액이라 할 수 있다.

새 개정세법(TCJA)에 따르면 2017년 12월 15일까지 주택을 구입했거나 재융자했을 경우 기존의 최대 모기지 이자 공제액(주택구입 융자액 상한선인 1백만달러 원금에 대한 이자비용)이 모두 2017년도 세금보고시 항목별 소득공제 총액에 포함될 수 있지만 그 이후부터 2025년 12월 31일사이에 구입한 주택융자금의 소득공제 가능한 융자원금은 부부공동보고시 최대 75만달러까지 (2nd Home구입융자액도 포함된 상한선 금액임) 허용하고 그 나머지는 항목별 소득공제 혜택을 받을 수 없다. 그리고 Home Equity Loan(10만 달러까지)에 대한 이자비용지급도 2017년까지는 허용하지만 2018년도 소득분 세금보고시 어떤 혜택도 없게 된다.

주택보유세는 대략 1년에 2번 나누어 내는데, 2018년 소득세 신고시(대략 2019년 4월 15일 1차 마감 예정)부터는 주택보유세 1년치 납부액에다 주정부와 지방정부(시 또는 카운티정부 등)에 내는 지방세(소득세: Income Tax 또는 판매 및 사용세: Sales & Use Tax 두가지 중 하나만 선택할 수 있음)를 합산하여 만약 1만달러 이상이 되면 오로지 1만달러까지만 항목별 소득공제 총계에 잡힐 수 있다.

그리고 2017년 까지 허용되는 잡다한 제반 기타 경비(Miscellaneous Expense) 소득공제도 2018년부터는 항목별 소득공제 총계에 들어갈 수 없게 된다.

5. 세금보고 마감일

금년도 세금보고 마감일은 4월 15일(일)이 아니라 4월 17일(화)이다.

6. 미성년자 보호 면세조항(Child Tax Credit)

17세 미만의 유자격 자녀(Son or Daughter, or Descendent Thereof: Stepchild or Descendent Thereof :or eligible foster-child: not a qualifying relative)들을 기르는 동안에는 미성년자 1명당(임시 세금보고용 등록번호인 ITIN이 연속2년간만으로 제한된 유효기간을 갖춘 한) 1년에1,000달러의 세금감면 효과를 볼 수 있다. 납세자가 한 해에 근로소득으로 번 금액이 3,000달러를 넘으면 그 초과분의 15퍼센트를 환불할 수 있게 되었다. 하지만 2015년부터는 상기해외 근로 소득공제/해외 체류 거주비 면제 혜택을 신청한 사람들에게는 환불이 허용되지 않는다.

개정된 세법(TCJA)에 따르면 2018년부터 2025년까지의 소득분에 대해서는 Child Tax Credit 금액이 기존의 1,000달러에서2,000달러로 인상되며 최대 1,400달러까지 환불받을 수 있게된다. 또한 미성년자가 아닌 유자격 부양자에 대한 부양자 면세조항이 새로 추가되어 1년에 1인당 500달러씩 면세혜택이 주어지나 환불은 인정되지 않는다. 이러한 미성년자/부양자 보호 면세조항 혜택은 일정한 수정총소득(Modified Adjusted Gross Income:특별 면세/공제 조항금액들을 다시 포함시킨 총 소득)이 법적 기준금액을 초과할 경우 점차적으로 소진된다.

7. 섹션 179 공제와 보너스 감가상각 혜택

사업용으로 구매한 신형,구형 자산은 연방정부에서 총금액510,000달러까지는 일시 소득공제할 수 있도록 허용하고 있으며(세법 179조), 주 정부에서는 최대 25,000달러까지 허용하고 있다. 그리고 새로 구입한 장비에 대한 감가상각 처리에서 첫해에 무려 구입금액의 50퍼센트를 비용처리할 수 있도록 허용되었음. 또한 일정 자격을 갖춘 부동산(음식점 등) 구매시 당초 39년 동안의 감가상각기간 대신에 현실적인 15년간 Straight-Line(균등) 감가상각이 가능하도록 연장되었다. 특히 2016년부터는 에어컨/히터/20년 미만의 수명을 갖춘 컴퓨터 소프트웨어 제품들도 이같은 섹션 179 세제 혜택을 받을 수 있다. 이같은 혜택은 연방정부의 경우 섹션 179 장비 및 가구 구매액이 203만달러 이상이 되거나 주정부 경우 20만달러 이상이 되면 점차 소진되어 간다.

새로운 개정세법(TCJA)에 따르면, 건물에 추가되는 소방장비나 방범장비들로 이 혜택을 받을 수 있으며 2018년부터는 일시에 비용처리할 수 있는 최대감가상각액이 510만달러에서 1백만달러까지 상향 조정되었으며 점차 소진처리되는 기준 총 구매금액이 250만달러로 조정되었다.

8. 장기 자본소득세(Long Term Capital Gain Tax Rate)

연방정부가 지정한 납세자 세금 세율구간(Tax Bracket)이 10-15퍼센트인 경우 연방정부에는 상기 세율이 0퍼센트이고 CA주는 면세혜택을 준다. 25-35퍼센트의 세율구간에는 연방정부 세율과 CA주정부 세율이 공히 15퍼센트이고 세금 세율구간(Tax Bracket)이 39.6퍼센트인 경우 연방정부 및 주정부 모두 20퍼센트의 자본소득세를 내야 한다.

새 개정세법(TCJA)에서는 납세자 Tax Bracket 대신에 납세자 소득수준 상한선에 따라 0퍼센트(독신이나 부부 별도보고 : 38,000달러까지, 부부공동보고: 77,200달러까지, 미혼 세대주 보고시: 51,700달러까지), 15퍼센트(독신으로 보고시 : 425,800달러까지, 부부공동보고시: 479,000달러까지, 미혼 세대주 보고시: 452,400달러까지, 부부 별도 보고시: 239,500달러까지), 그리고 20%의 Capital Gain Tax(상기 상한선 넘어선 모든 금액에 대해서)를 내야 한다.

9. C. Corporation 주식회사 소득세 계산법 변경사항

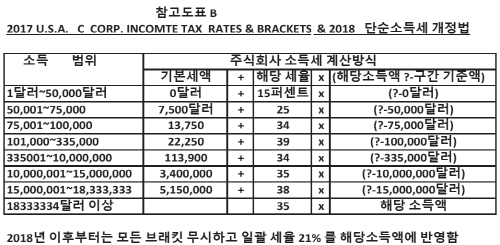

2017년까지는 기존의 8단계 Tax Bracket을 적용하지만 도표 B에서 보이다시피 2018년부터는 일괄적으로 모든 해당연도 소득액에다 21퍼센트 세율을 적용하게 되었다.

10. 유자격 영업이익창출 소득감면(Deduction for Qualified Business Income:QBI Deduction)조항 신설

섹션 199A Qualified Business Income에 해당되는 Business Income에는 자영업(스케줄 C ) 수익, 임대업 (스케줄 E) 수익, S Corp.이나 파트너십 회사에서 창출된 납세자 지분의 K-1 수익등이 포함되나 C Corp.에서 창출된 수익이나 종업원으로 받은 W-2 임금수익 등은 포함되지 않는다.

우선 납세자는 수정총소득(AGI: Adjusted Gross Income)에서 표준공제나 항목별 공제를 제한 액수, 즉 섹션 199A 공제이전 납세대상 소득액을 계산한 후에 최종적으로 섹션 199A 공제공제액(대개 상기 영업이익의 20%)을 빼면 납세소득(Taxable Income)이 되고 여기에 해당 납세율을 적용하면 최종 납세액이 나온다.

그런데, 20퍼센트의 최대 공제혜택을 받는 과정에서 자본소득(Capital Gain)분량은 수혜자격을 상실하므로 Taxable Income – Capital Gain과 순수 QBI 소득 가운데 작은 액수의 20퍼센트만이 소득공제 혜택을 받을 수 있다.

이같은 신설 소득공제 조항적용에는 고소득층에 대한 혜택 견제 차원에서 점진적 소멸(Phase-out)이 적용되는데 부부 공동세금보고시 315,000달러부터 415,000달러까지, 그 외의 모든 경우에는 157,500달러부터 207,500달러까지 공제혜택이 점진 소멸된다.

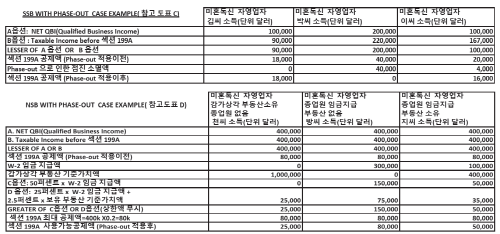

이같은 점진적 축소 QBI 공제헤택(섹션 199A Qualified Business Income)은 크게 두가지 경우로 나누어지는데 하나는, Specified Service Business(SSB)라고 일컬어지는 전문직 영업수익(의사, 간호사, 치과의 등의 보건분야 전문가, 변호사, 회계사, 통계분야 전문인, 투자 및 금융 전문가, 예술가, 운동선수, 상담전문가 등) 분야가 있다. 도표 C를 통해 실제 사용할 수 있는 섹션 199A 공제액을 산출해 낼 수 있다.

상기 업종을 제외한 거의 모든 유자격 영업영역으로는 비전문직 영업수익(Non-Service Business: NSB)이 있다. 이러한 경우 점진적 소멸단계를 넘어서는 고소득 비전문직 영업수익(Non-Service Business: NSB)에 대한 소득감소 제한조치가 주어지는데 이때 사용되는 기준이 주로 당해 년도에 당해 사업체가 발행한 종업원 임금총액과 당해 사업체가 보유한 부동산 기준가치액에 따라 다소의 소득공제 혜택이 제약을 받는다.

즉 총 임금지급액의 50퍼센트라는 옵션과 보유부동산 기준가치의 2.5%와 총 임금지급액의 25퍼센트를 합산한 가격이라는 옵션을 두고 더 큰 가격을 선택해 이를 세금대상이 되는 납세수입(Taxable Income)에서 공제할 수 있다. 도표 D를 참조하면 된다.

참고: 상기 세금보고 내용 요약본은 2018년 1월 16일자로 확정된 개정 세법을 이동준 CPA가 요약한 것이다. 질문사항이 있으면 이동준 CPA(전화 : 408-691-5789)에게 하면 된다.

1. 연방정부와 CA 주정부의 세율 및 택스 브래킷(Tax Rate & Tax Bracket)

2017년도 소득세를 계산할 때 적용되는 연방 정부 세율및 세율구간은 기혼부부 공동세금보고(Married Filing Jointly: MFJ)인 경우 연소득이 18,650달러 이하일 때 소득의 10퍼센트이며 연소득이 18,651달러 이상 7만5,900달러 이하일 때 1,865달러 + 18,650달러 초과분의 15퍼센트, 연소득이 75,901달러 이상 153,100달러 이하일 때10,452.50달러 +75,900달러 초과분의 25퍼센트이다. 보다 자세한 내용은 연방정부 세율의 경우, 웹사이트 www.irs.gov/pub/irs-pdf/p17.pdf 들어가서 268쪽을 찾아보면 모든 경우의 ‘2017 Tax Rate Schedules’을 알아낼 수 있고, 주정부 세율의 경우, 웹사이트 www.ftb.ca.gov/form/2017-California-Tax Rates-and Exemption.shtml 들어가서 ‘ individual income tax rate’를 입력하면 모든 경우의 관련 자료가 나타난다.

그런데 금년 1월 1일부터 본격적으로 적용되는 새 개정세법안(the Tax Cuts and Jobs Act:TCJA)에 따르면 2018년부터 7년간 한시적으로 적용되는 새 연방정부 의 MFJ세율 및 택스 브래킷은 대략 다음(도표 A)과 같다.

2. 개인 또는 피부양자 소득공제(Personal/ Dependent Exemption)

연방정부는 1인당 4,050달러의 소득공제 혜택을 주고 있는데 이 경우 반드시 사회보장제도번호(Social Security Number)를 제시해야 한다. 한편 CA 주정부는 연방정부처럼 소득공세(Exemption) 조항을 두지 않고, 대신 주소득세 크레딧(CA Exemption Credit) 형태의 감세조항을 두고 있는데 독신자/ 기혼 개별신고자/ 세대주 등에게는 1인당 114달러, 부부 공동 신고자/ 미망인에게는 228달러, 피부양자에게는353달러, 맹인이거나 65세 이상인 경우 추가로 각각114달러를 감세해준다.

단, 미 국세청과 CA주정부는 고소득자에 대해서는 상기 소득면제 조항의 혜택과 아래 항목별 공제혜택을 점진적으로 감소시키고 있음을 유의해야 한다.

그런데 금년 초부터 발효되기 시작한 새 연방정부 개정세법(TCJA)에 따르면 개인 숫자에 근거한 소득공제(Exemption)를 2017년도 소득세 계산할 때만 반영하고 개정전에는 한 사람당 4,150달러씩을 허용키로 예정했으나 2018년도 소득분 신고때부터는 더이상 허용하지 않기로 했다. 그 대신에 연방정부 세금계산시에는 영업활동을 하는 경제인들의 가정에 세법상 유리하도록 그 영업상의 이익에 대해 대략 20% 정도를 소득공제해 주는 새 조항이 생겼는데 이를 유자격 영업이익창출 소득감면(Deduction for Qualified Business Income:QBI Deduction)이라 한다 . (차후 자세히 설명할 것임)

3. 표준 공제(Standard Deduction)와 항목별 공제(Itemized Deduction) 선택

우선 각 납세자들의 표준공제액을 살펴보면 부부 공동보고 또는 미망인의 경우 연방정부는 12,700달러, CA 주정부는 8,472달러를 소득공제시켜주며 기혼자로서 65세 이상 또는 맹인인 경우 연방정부는 각각의 경우 1,250달러씩 추가 소득공제된다. 그러나 CA 주정부는 이러한 추가 소득 공제 조항이 없다. 또한 미혼자로서 65세 이상이거나 맹인인 경우 연방정부는 각각의 경우 1,550달러씩 추가 소득공제되나 CA 주정부는 이 조항에 대해 역시 아무런 소득공제 혜택을 제공하지 아니한다.

한편, 금년초에 도입된 새 개정세법(TCJA)은 항목별 소득공제 조항들을 대폭 삭감하는 대신에 표준공제액을 거의 2배로 늘리고 이를 2018년도 소득분 신고할 때부터 적용하기로 했다. 따라서 내년도에 2018년도 소득분 신고시 표준공제액은 기혼부부 공동보고이거나 미망인의 세금보고시 각각 24,000 달러(당초 예상액: 13,000달러)를 소득공제 받게된다.

4. 스케줄 A(Itemized Deduction)상의 항목별 소득공제 조항들

의료비 소득공제를 받기 위해서는 2017년 당해연도 의료비 지출이 최소한 연방정부 산출 AGI(수정 총소득)의 7.5퍼센트(2016년도에는 10퍼센트였음: 2018년도에도 7.5퍼센트 , 그리고 그 후에는 다시 10퍼센트로 상향조정되었음)를 초과해야 하며 오로지 그 초과분에 한하여 소득공제가 가능하다. 제반 기타 경비(Miscellaneous Expense) 소득공제도 최소한 연방정부 AGI의 2퍼센트를 초과해야 소득공제가 가능하다.

대개의 경우, 항목별 소득공제의 혜택을 가장 많이 창출해 주는 항목들이 바로 주택담보 주택구입 융자금 이자비용(Home Purchase Mortgage Interest Expenses)과 주택부동산 보유세(Property Tax) 납부금액이라 할 수 있다.

새 개정세법(TCJA)에 따르면 2017년 12월 15일까지 주택을 구입했거나 재융자했을 경우 기존의 최대 모기지 이자 공제액(주택구입 융자액 상한선인 1백만달러 원금에 대한 이자비용)이 모두 2017년도 세금보고시 항목별 소득공제 총액에 포함될 수 있지만 그 이후부터 2025년 12월 31일사이에 구입한 주택융자금의 소득공제 가능한 융자원금은 부부공동보고시 최대 75만달러까지 (2nd Home구입융자액도 포함된 상한선 금액임) 허용하고 그 나머지는 항목별 소득공제 혜택을 받을 수 없다. 그리고 Home Equity Loan(10만 달러까지)에 대한 이자비용지급도 2017년까지는 허용하지만 2018년도 소득분 세금보고시 어떤 혜택도 없게 된다.

주택보유세는 대략 1년에 2번 나누어 내는데, 2018년 소득세 신고시(대략 2019년 4월 15일 1차 마감 예정)부터는 주택보유세 1년치 납부액에다 주정부와 지방정부(시 또는 카운티정부 등)에 내는 지방세(소득세: Income Tax 또는 판매 및 사용세: Sales & Use Tax 두가지 중 하나만 선택할 수 있음)를 합산하여 만약 1만달러 이상이 되면 오로지 1만달러까지만 항목별 소득공제 총계에 잡힐 수 있다.

그리고 2017년 까지 허용되는 잡다한 제반 기타 경비(Miscellaneous Expense) 소득공제도 2018년부터는 항목별 소득공제 총계에 들어갈 수 없게 된다.

5. 세금보고 마감일

금년도 세금보고 마감일은 4월 15일(일)이 아니라 4월 17일(화)이다.

6. 미성년자 보호 면세조항(Child Tax Credit)

17세 미만의 유자격 자녀(Son or Daughter, or Descendent Thereof: Stepchild or Descendent Thereof :or eligible foster-child: not a qualifying relative)들을 기르는 동안에는 미성년자 1명당(임시 세금보고용 등록번호인 ITIN이 연속2년간만으로 제한된 유효기간을 갖춘 한) 1년에1,000달러의 세금감면 효과를 볼 수 있다. 납세자가 한 해에 근로소득으로 번 금액이 3,000달러를 넘으면 그 초과분의 15퍼센트를 환불할 수 있게 되었다. 하지만 2015년부터는 상기해외 근로 소득공제/해외 체류 거주비 면제 혜택을 신청한 사람들에게는 환불이 허용되지 않는다.

개정된 세법(TCJA)에 따르면 2018년부터 2025년까지의 소득분에 대해서는 Child Tax Credit 금액이 기존의 1,000달러에서2,000달러로 인상되며 최대 1,400달러까지 환불받을 수 있게된다. 또한 미성년자가 아닌 유자격 부양자에 대한 부양자 면세조항이 새로 추가되어 1년에 1인당 500달러씩 면세혜택이 주어지나 환불은 인정되지 않는다. 이러한 미성년자/부양자 보호 면세조항 혜택은 일정한 수정총소득(Modified Adjusted Gross Income:특별 면세/공제 조항금액들을 다시 포함시킨 총 소득)이 법적 기준금액을 초과할 경우 점차적으로 소진된다.

7. 섹션 179 공제와 보너스 감가상각 혜택

사업용으로 구매한 신형,구형 자산은 연방정부에서 총금액510,000달러까지는 일시 소득공제할 수 있도록 허용하고 있으며(세법 179조), 주 정부에서는 최대 25,000달러까지 허용하고 있다. 그리고 새로 구입한 장비에 대한 감가상각 처리에서 첫해에 무려 구입금액의 50퍼센트를 비용처리할 수 있도록 허용되었음. 또한 일정 자격을 갖춘 부동산(음식점 등) 구매시 당초 39년 동안의 감가상각기간 대신에 현실적인 15년간 Straight-Line(균등) 감가상각이 가능하도록 연장되었다. 특히 2016년부터는 에어컨/히터/20년 미만의 수명을 갖춘 컴퓨터 소프트웨어 제품들도 이같은 섹션 179 세제 혜택을 받을 수 있다. 이같은 혜택은 연방정부의 경우 섹션 179 장비 및 가구 구매액이 203만달러 이상이 되거나 주정부 경우 20만달러 이상이 되면 점차 소진되어 간다.

새로운 개정세법(TCJA)에 따르면, 건물에 추가되는 소방장비나 방범장비들로 이 혜택을 받을 수 있으며 2018년부터는 일시에 비용처리할 수 있는 최대감가상각액이 510만달러에서 1백만달러까지 상향 조정되었으며 점차 소진처리되는 기준 총 구매금액이 250만달러로 조정되었다.

8. 장기 자본소득세(Long Term Capital Gain Tax Rate)

연방정부가 지정한 납세자 세금 세율구간(Tax Bracket)이 10-15퍼센트인 경우 연방정부에는 상기 세율이 0퍼센트이고 CA주는 면세혜택을 준다. 25-35퍼센트의 세율구간에는 연방정부 세율과 CA주정부 세율이 공히 15퍼센트이고 세금 세율구간(Tax Bracket)이 39.6퍼센트인 경우 연방정부 및 주정부 모두 20퍼센트의 자본소득세를 내야 한다.

새 개정세법(TCJA)에서는 납세자 Tax Bracket 대신에 납세자 소득수준 상한선에 따라 0퍼센트(독신이나 부부 별도보고 : 38,000달러까지, 부부공동보고: 77,200달러까지, 미혼 세대주 보고시: 51,700달러까지), 15퍼센트(독신으로 보고시 : 425,800달러까지, 부부공동보고시: 479,000달러까지, 미혼 세대주 보고시: 452,400달러까지, 부부 별도 보고시: 239,500달러까지), 그리고 20%의 Capital Gain Tax(상기 상한선 넘어선 모든 금액에 대해서)를 내야 한다.

9. C. Corporation 주식회사 소득세 계산법 변경사항

2017년까지는 기존의 8단계 Tax Bracket을 적용하지만 도표 B에서 보이다시피 2018년부터는 일괄적으로 모든 해당연도 소득액에다 21퍼센트 세율을 적용하게 되었다.

10. 유자격 영업이익창출 소득감면(Deduction for Qualified Business Income:QBI Deduction)조항 신설

섹션 199A Qualified Business Income에 해당되는 Business Income에는 자영업(스케줄 C ) 수익, 임대업 (스케줄 E) 수익, S Corp.이나 파트너십 회사에서 창출된 납세자 지분의 K-1 수익등이 포함되나 C Corp.에서 창출된 수익이나 종업원으로 받은 W-2 임금수익 등은 포함되지 않는다.

우선 납세자는 수정총소득(AGI: Adjusted Gross Income)에서 표준공제나 항목별 공제를 제한 액수, 즉 섹션 199A 공제이전 납세대상 소득액을 계산한 후에 최종적으로 섹션 199A 공제공제액(대개 상기 영업이익의 20%)을 빼면 납세소득(Taxable Income)이 되고 여기에 해당 납세율을 적용하면 최종 납세액이 나온다.

그런데, 20퍼센트의 최대 공제혜택을 받는 과정에서 자본소득(Capital Gain)분량은 수혜자격을 상실하므로 Taxable Income – Capital Gain과 순수 QBI 소득 가운데 작은 액수의 20퍼센트만이 소득공제 혜택을 받을 수 있다.

이같은 신설 소득공제 조항적용에는 고소득층에 대한 혜택 견제 차원에서 점진적 소멸(Phase-out)이 적용되는데 부부 공동세금보고시 315,000달러부터 415,000달러까지, 그 외의 모든 경우에는 157,500달러부터 207,500달러까지 공제혜택이 점진 소멸된다.

이같은 점진적 축소 QBI 공제헤택(섹션 199A Qualified Business Income)은 크게 두가지 경우로 나누어지는데 하나는, Specified Service Business(SSB)라고 일컬어지는 전문직 영업수익(의사, 간호사, 치과의 등의 보건분야 전문가, 변호사, 회계사, 통계분야 전문인, 투자 및 금융 전문가, 예술가, 운동선수, 상담전문가 등) 분야가 있다. 도표 C를 통해 실제 사용할 수 있는 섹션 199A 공제액을 산출해 낼 수 있다.

상기 업종을 제외한 거의 모든 유자격 영업영역으로는 비전문직 영업수익(Non-Service Business: NSB)이 있다. 이러한 경우 점진적 소멸단계를 넘어서는 고소득 비전문직 영업수익(Non-Service Business: NSB)에 대한 소득감소 제한조치가 주어지는데 이때 사용되는 기준이 주로 당해 년도에 당해 사업체가 발행한 종업원 임금총액과 당해 사업체가 보유한 부동산 기준가치액에 따라 다소의 소득공제 혜택이 제약을 받는다.

즉 총 임금지급액의 50퍼센트라는 옵션과 보유부동산 기준가치의 2.5%와 총 임금지급액의 25퍼센트를 합산한 가격이라는 옵션을 두고 더 큰 가격을 선택해 이를 세금대상이 되는 납세수입(Taxable Income)에서 공제할 수 있다. 도표 D를 참조하면 된다.

참고: 상기 세금보고 내용 요약본은 2018년 1월 16일자로 확정된 개정 세법을 이동준 CPA가 요약한 것이다. 질문사항이 있으면 이동준 CPA(전화 : 408-691-5789)에게 하면 된다.

전체 0

댓글을 남기려면 로그인하세요.

전체 646

| 번호 | 제목 | 작성자 | 작성일 | 추천 | 조회 |

| 651 |

트럼프 "조만간 멕시코 국경 방문"…반(反)바이든 행보 본격화

그늘집

|

2021.03.28

|

추천 0

|

조회 4150

|

그늘집 | 2021.03.28 | 0 | 4150 |

| 650 |

바이든 "美 이민자 증가, 나 때문 아니다…매년 있는 일"

그늘집

|

2021.03.26

|

추천 0

|

조회 3867

|

그늘집 | 2021.03.26 | 0 | 3867 |

| 649 |

신속한 이민개혁 촉구…이민자들 LA서 시위

그늘집

|

2021.03.25

|

추천 0

|

조회 3754

|

그늘집 | 2021.03.25 | 0 | 3754 |

| 648 |

꺾이지 않는 아메리칸드림…"중남미 4천200만명 미국행 희망"

그늘집

|

2021.03.24

|

추천 0

|

조회 3851

|

그늘집 | 2021.03.24 | 0 | 3851 |

| 647 |

국경 다리 통해 멕시코로 추방되는 중미 밀입국자들

그늘집

|

2021.03.24

|

추천 0

|

조회 3784

|

그늘집 | 2021.03.24 | 0 | 3784 |

| 646 |

밀입국 한달새 168% 급증

그늘집

|

2021.03.24

|

추천 0

|

조회 3574

|

그늘집 | 2021.03.24 | 0 | 3574 |

| 645 |

가족단위 중남미 밀입국자 호텔에 '인도적' 수용

그늘집

|

2021.03.21

|

추천 0

|

조회 4029

|

그늘집 | 2021.03.21 | 0 | 4029 |

| 644 |

트럼프 "메건 마클 美대선 출마? 내 출마 의사 자극할 뿐"

그늘집

|

2021.03.17

|

추천 0

|

조회 3603

|

그늘집 | 2021.03.17 | 0 | 3603 |

| 643 |

중단된 국경 장벽

그늘집

|

2021.03.15

|

추천 0

|

조회 3831

|

그늘집 | 2021.03.15 | 0 | 3831 |

| 642 |

'나홀로' 밀입국 미성년자 급증

그늘집

|

2021.03.12

|

추천 0

|

조회 3971

|

그늘집 | 2021.03.12 | 0 | 3971 |

| 641 |

대선불복 소송 ‘전패’

그늘집

|

2021.03.10

|

추천 0

|

조회 4070

|

그늘집 | 2021.03.10 | 0 | 4070 |

| 640 |

8인승에 무려 25명 탔다가…SUV, 트럭에 받혀 13명 사망

그늘집

|

2021.03.03

|

추천 0

|

조회 4087

|

그늘집 | 2021.03.03 | 0 | 4087 |

| 639 |

트럼프 “내가 그립나”… 2024 대선 출마 시사

그늘집

|

2021.03.01

|

추천 0

|

조회 3925

|

그늘집 | 2021.03.01 | 0 | 3925 |

| 638 |

‘탄핵을 지지했겠다’…충성파 내세워 보복 나선 트럼프

그늘집

|

2021.02.28

|

추천 0

|

조회 3871

|

그늘집 | 2021.02.28 | 0 | 3871 |

| 637 |

"부모없이 미국 밀입국하려던 아동 700여명 수용"

그늘집

|

2021.02.25

|

추천 0

|

조회 4024

|

그늘집 | 2021.02.25 | 0 | 4024 |

| 636 |

“이민자는 필수다”

그늘집

|

2021.02.23

|

추천 0

|

조회 3717

|

그늘집 | 2021.02.23 | 0 | 3717 |

| 635 |

미국 코로나19 누적 사망자, 50만명 넘어

그늘집

|

2021.02.22

|

추천 0

|

조회 3639

|

그늘집 | 2021.02.22 | 0 | 3639 |

| 634 |

멕시코 국경에 발 묶였던 망명 신청자 25명, 미국 땅 밟아

그늘집

|

2021.02.20

|

추천 0

|

조회 3895

|

그늘집 | 2021.02.20 | 0 | 3895 |

| 633 |

다시 몰려드는 미국행 이민자들…멕시코 남부 국경 쉼터 '만원'

그늘집

|

2021.02.18

|

추천 0

|

조회 3867

|

그늘집 | 2021.02.18 | 0 | 3867 |

| 632 |

모니터로 국경 밀입국 감시

그늘집

|

2021.02.15

|

추천 0

|

조회 4125

|

그늘집 | 2021.02.15 | 0 | 4125 |

")

")